Aanleiding: onduidelijk of het maximale hypotheekbedrag aanzet tot hogere leningen

Consumenten die op zoek zijn naar informatie over de hoogte van hun hypotheek, krijgen al snel het maximale bedrag te zien dat zij kunnen lenen, bijvoorbeeld via een online tool. Het is mogelijk dat consumenten zich bij het zoeken naar een koopwoning laten sturen door dit maximale hypotheekbedrag en een hogere hypotheek nemen dan verantwoord is in hun situatie (bijvoorbeeld omdat zij in de toekomst minder willen gaan werken). Treedt deze ankerwerking van het maximale hypotheekbedrag inderdaad op en zo ja, hoe is die tegen te gaan?

Interventie: passend bedrag, uitleg over risico van te hoog bedrag, of informatie van adviseur

Het ankereffect is onderzocht door het keuzegedrag van mensen die enkel informatie ontvangen over een passend hypotheekbedrag, te vergelijken met het keuzegedrag van mensen die daarnaast ook informatie ontvangen over het maximale hypotheekbedrag. Interventies die dit ankereffect mogelijk kunnen tegengaan, zijn bijvoorbeeld:

- uitleg: er is gekeken of consumenten eerder kiezen voor een meer passend hypotheekbedrag wanneer zij extra uitleg ontvangen over waarom het maximale hypotheekbedrag in hun situatie te hoog kan zijn

- financieel adviseur: ook is bekeken wat het effect is wanneer een financieel adviseur (in plaats van een online tool) informatie verstrekt over een meer passend hypotheekbedrag.

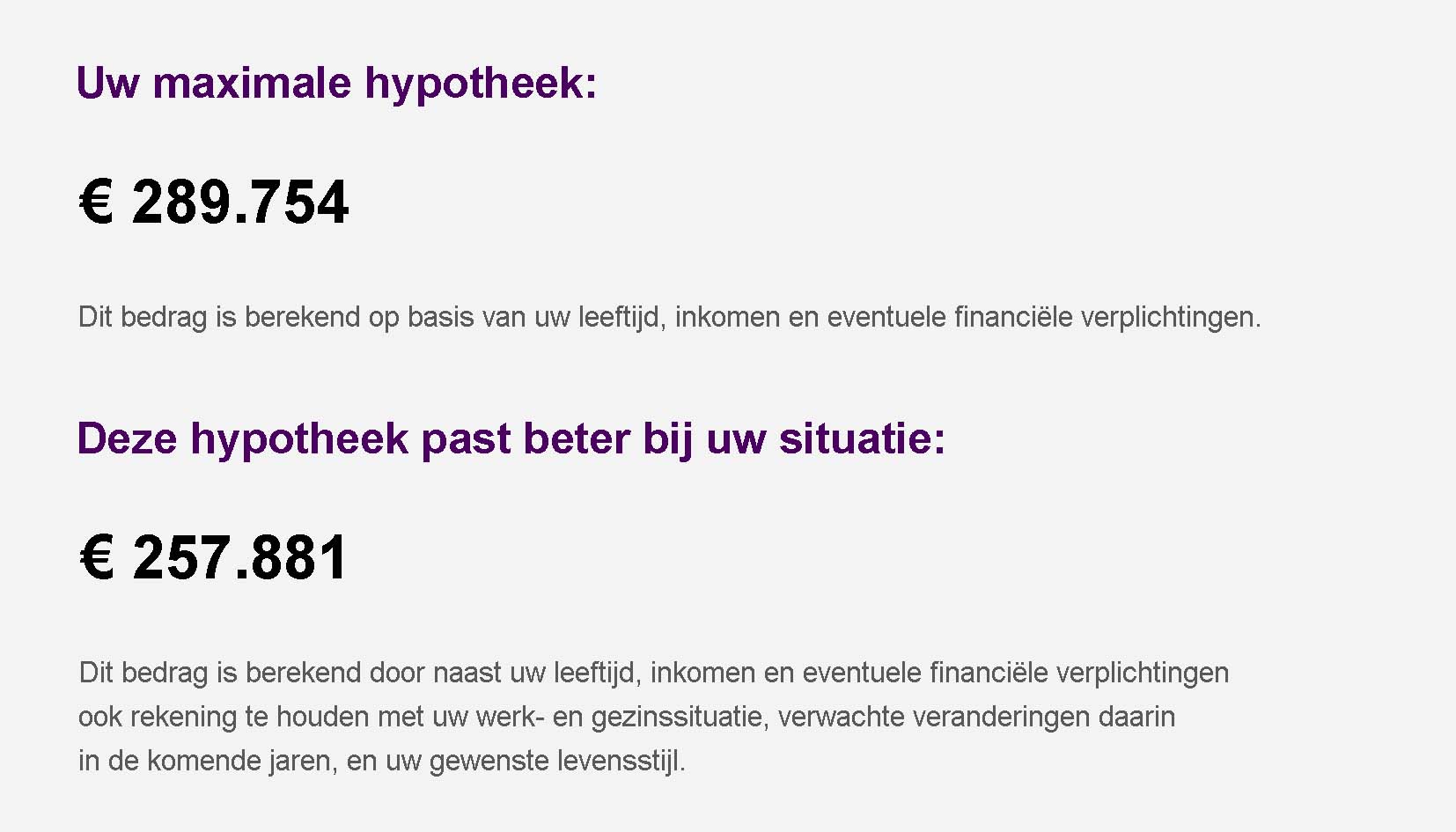

Afbeelding: Maximale leennorm

Afbeelding: Maximale leennorm

Methode: experiment

Als onderdeel van een groter project is een online experiment (N=1533) uitgevoerd. Toekomstige huizenkopers stelden zich voor dat zij bepaalde informatie ontvingen over hun maximale en/of passende hypotheekbedrag, via een online tool of financieel adviseur. Vervolgens is onder andere gekeken naar de prijsrange waarin deelnemers naar huizen zochten op een nagebootste website en naar de prijs van de woningen die zij wilden bezichtigen.

Resultaat: maximale leennorm stuurt naar hoger hypotheekbedrag

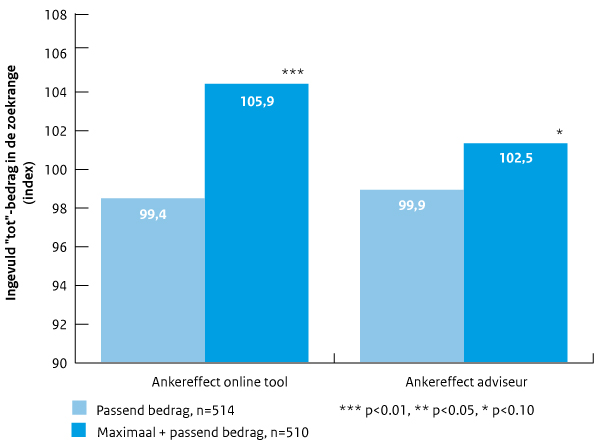

Blootstelling aan het maximale hypotheekbedrag blijkt te werken als anker: consumenten werden (in vergelijking tot blootstelling aan enkel een passend hypotheekbedrag) meer gestuurd richting de keuze voor een hoger hypotheekbedrag. Het ankereffect werkte door in alle onderzochte fasen van het hypotheekkeuzeproces: het leidde bijvoorbeeld tot het invullen van een hogere prijsrange waarin naar huizen werd gezocht en tot het eerder willen bezichtigen van woningen die meer kosten dan het passende hypotheekbedrag. De interventies konden dit ankereffect maar beperkt tegengaan. Het meest effectief lijkt het nog als een financieel adviseur (in plaats van een online tool) een passender bedrag noemt: het maximale hypotheekbedrag leek dan bijvoorbeeld een kleiner effect te hebben op de hoogte van de prijsrange waarin naar huizen werd gezocht. De sterkste anker- en interventie-effecten werden gevonden onder consumenten met lagere inkomens.

Figuur: Weergave van het maximale hypotheekbedrag verhoogt de maximale prijs waarvoor mensen naar woningen zoeken

Figuur: Weergave van het maximale hypotheekbedrag verhoogt de maximale prijs waarvoor mensen naar woningen zoeken

Impact: financiële problemen mogelijk te voorkomen

De resultaten suggereren dat het maximale hypotheekbedrag consumentenkeuzes richting hogere hypotheekbedragen stuurt, en vooral binnen kwetsbare groepen (consumenten met lagere inkomens). Het ankereffect kan zo de kans vergroten dat consumenten achteraf spijt hebben van hun hypotheek of zelfs in financiële problemen komen. Bovendien kan het bijdragen aan prijsopdrijving op de woningmarkt. Om het ankereffect tegen te gaan valt te denken aan een training voor financieel adviseurs, gericht op bewustwording van het ankereffect en hoe zij hiermee het beste kunnen omgaan. Vervolgonderzoek kan zich dan richten op hoe zo’n training er dan het best uit kan zien.

Begin 2021 is een Kamerbrief verstuurd aan de Tweede Kamer over deze onderzoeksresultaten. Hierin zijn ook relevante partijen (hypotheekadviseurs en kredietverstrekkers) opgeroepen om te verkennen in hoeverre de kennis over het ankereffect een prominentere rol kan krijgen in het adviesproces en of nadere experimenten wenselijk zijn.