Aanleiding: flink deel aflossers loopt meteen achterstand op

Twee jaar na het einde van hun studie moeten degenen met een studieschuld beginnen met aflossen. Een fors deel, bijna de helft in 2017, loopt meteen tegen een betalingsachterstand aan. Ze krijgen dan eerst betalingsherinneringen vanuit DUO, maar ze kunnen uiteindelijk ook te maken krijgen met een incassobureau en of een deurwaarder. Het gedragsproject heeft twee doelen: startende aflossers met een betalingsachterstand bewegen hun betalingsachterstand weg te werken, én voorkomen dat ze bij opvolgende aflostermijnen weer een betalingsachterstand oplopen.

Interventie: extra mail en brief met diverse gedragstechnieken

De interventie bestond uit een brief en een mail waarin de debiteur gevraagd werd te betalen en acties te ondernemen voor vervolgbetalingen. De gebruikte technieken waren onder andere:

- scanbare kopjes: ‘Wat doet u om van uw achterstand af te komen?’ en ‘Zeker weten dat u op tijd betaalt? Stel aflossen via automatische incasso in’;

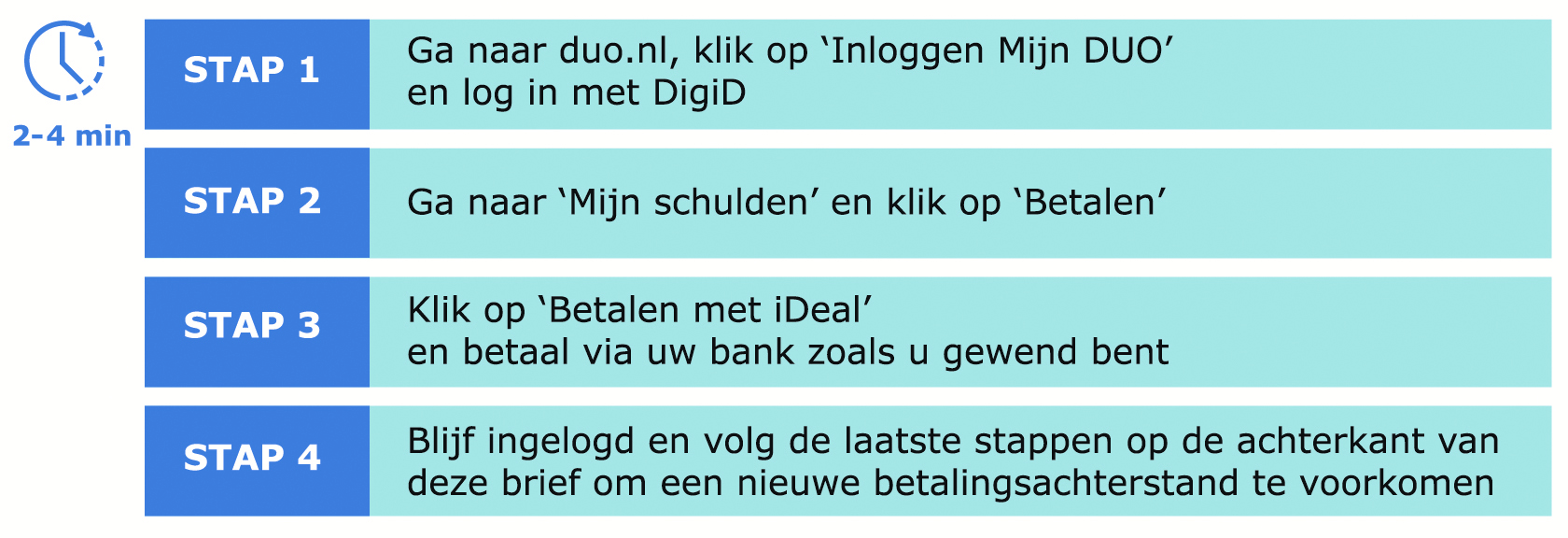

- concrete stappenplannen (zie de figuur hieronder);

- het tijdig benoemen van de gevolgen;

- het erkennen van weerstand: ‘Misschien kunt u het bedrag niet missen en bent u geneigd deze brief te negeren. Begrijpelijk, maar dat lost het probleem niet op: het maakt het zelfs groter’;

- een implementatie-intentie: ‘Heeft u nu geen tijd om de stappen te doorlopen? Prik dan een moment in uw agenda voor later vandaag of morgen’.

Figuur: Extra betalingsherinnering met stappenplan

Figuur: Extra betalingsherinnering met stappenplan

Methode: RCT

De effectiviteit van de interventie is getest met een gerandomiseerd experiment, onder ruim 13 duizend aflossers. De experimentele groep kreeg de extra betalingsherinnering met de gedragstechnieken en voor zover nog van toepassing de reguliere betalingsherinnering(en). De controlegroep kreeg alleen de reguliere betalingsherinnering(en).

Resultaat: meer en tijdiger betalingen

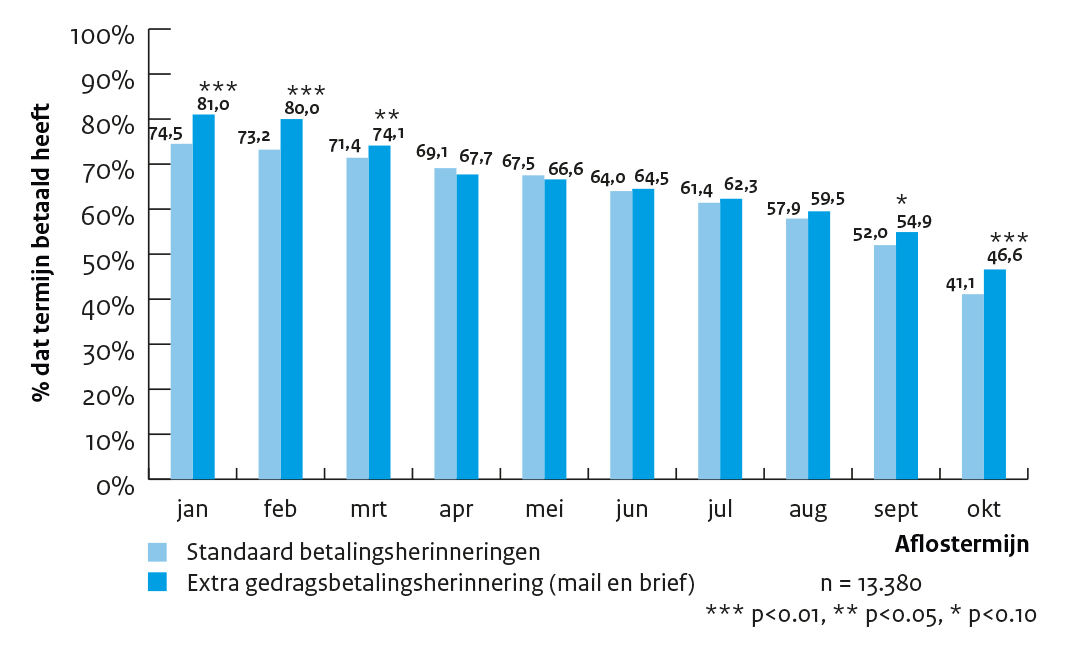

Met de nieuwe betalingsherinnering ging de respons omhoog. Niet alleen op deze ene aflostermijn, maar ook op volgende termijnen. Het experiment liet zien dat de extra betalingsherinnering heeft geleid tot tijdiger en meer betalingen. Na twee weken (voor de reguliere tweede herinnering) was het aandeel betalers van de achterstallige termijn in de interventiegroep bijna twee keer zo groot (45 versus 24%). Na negen maanden was het effect weliswaar kleiner, maar nog steeds significant (81 versus 75%). Ook de twee vervolgtermijnen werden tijdiger en vaker betaald (80 versus 73%, en 74 versus 71%). De interventie leidde tot gemiddeld een kwart minder reguliere betalingsherinneringen en een vijfde minder overdrachten naar het CJIB. Automatische incasso werd ook eerder en vaker ingesteld: na één maand 25 versus 13% en na negen maanden 42 versus 36%.

Figuur: Verschil in percentage aflossers dat betaald heeft

Figuur: Verschil in percentage aflossers dat betaald heeft

Impact: 20% minder overdrachten aan het CJIB

Het project heeft geleid tot 20 procent minder overdrachten aan het CJIB, met bijkomende negatieve gevolgen voor de debiteuren in de vorm van extra incassokosten.

Als gevolg van de positieve resultaten van het experiment is besloten de ontwikkelde interventie voortaan ieder jaar standaard in te zetten op een nieuw afloscohort bij gebleken betalingsachterstanden bij startende aflossers. De interventie is inmiddels ook uitgebreid naar startende aflossers die zich in het buitenland bevinden en zogenoemde "1e keer"-aflossers. Dit zijn aflossers die pas later moeten beginnen met aflossen, bijvoorbeeld omdat ze eerst een tijdje in de draagkrachtregeling zitten vanwege een laag inkomen of het inzetten van een of meerdere jokerjaren.

Kosten en baten

De totale kosten van het nudge-experiment bedroegen 18 duizend euro. De totale baten gemeten na 9 maanden, in termen van meer ontvangen betalingen en minder kosten voor overdracht van vorderingen aan het CJIB, bedroegen 134 duizend euro. De totale baten waren daarmee ruim zeven keer zo hoog als de kosten. De baten voor de debiteur in termen van minder incassokosten konden niet worden gekwantificeerd, maar zijn wel evident met 20 procent minder overdrachten naar het CJIB.

De gemiddelde kosten voor de brieven en e-mails bedroegen 1,65 euro per geadresseerde startende aflosser met een betalingsachterstand. De gemiddelde baten in termen van meer ontvangsten bedroegen 13,36 euro. Daarnaast werd gemiddeld nog 0,36 euro bespaard op kosten van overdracht van vorderingen aan het CJIB.